截至8月22日记者发稿时,杭州银行、招商银行、平安银行、南京银行等多家上市银行已发布2022年半年度报告。

作为衡量财富管理业务发展情况的最重要指标之一,各家银行的非利息收入今年上半年实现了较大幅度增长。

从结构上看,受上半年资本市场波动影响,多家上市银行的基金代销收入同比有所下降,而保险、理财代销收入较去年同期实现大幅度增长。

非利息收入整体增长

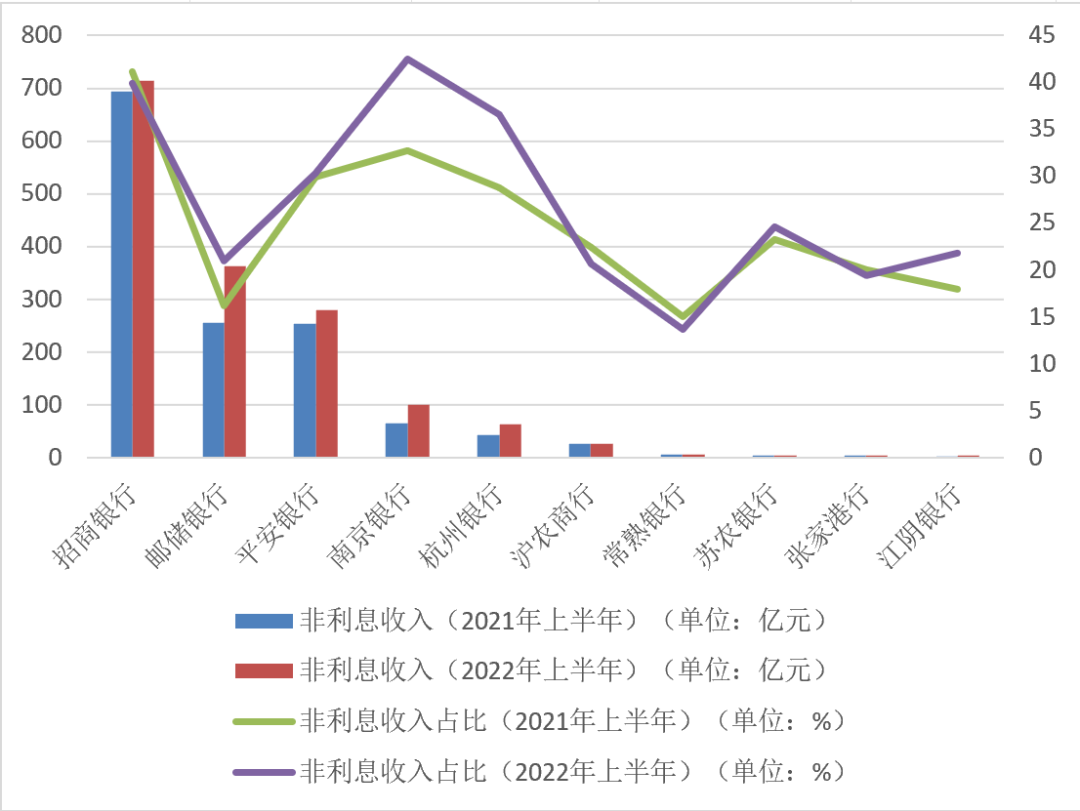

就目前已披露数据来看,2022年上半年,招商银行、邮储银行、平安银行非利息收入排名靠前,均超过200亿元,分别为713.99亿元、363.44亿元、279.63亿元。南京银行、杭州银行、沪农商行数据同样不俗,分别为99.92亿元、63.28亿元、26.57亿元。

常熟银行、苏农银行、张家港行、江阴银行的非利息收入总额低于10亿元,分别为5.98亿元、5.14亿元、4.58亿元、4.44亿元。

由此计算,上述10家上市银行的非利息收入合计已超过1500亿元。

部分银行2022年上半年非利息收入及占比

数据来源:Wind

与去年同期相比,上述10家上市银行的非利息收入均呈正增长态势。其中,江阴银行、南京银行、杭州银行、邮储银行同比增速较高,分别为52.57%、50.91%、48.01%、42.01%。苏农银行、平安银行非利息收入同比增速也均超过10%。

从营收结构来看,2022年上半年,南京银行、招商银行、杭州银行、平安银行非利息收入占比靠前,均超过30%,分别为42.46%、39.87%、36.57%、30.39%。苏农银行、江阴银行、邮储银行、沪农商行非利息收入占比也均超过20%。

与去年同期相比,部分优质区域中小银行非利息收入占比有所提升,体现财富管理业务转型提速。其中,南京银行非利息收入占比同比上升9.74个百分点,杭州银行非利息收入占比同比上升7.83个百分点。

代销业务分化

代销业务是财富管理业务的重要内容。从结构上看,受上半年资本市场波动影响,多数上市银行的基金代销收入同比有所下降,而保险、理财代销收入实现大幅度增长。

此外,信托代销收入结构出现分化,部分银行加大了家族信托的代销力度,也有银行主动压缩信托代销业务。

招商银行半年报显示,今年上半年,该行代理保险收入89.84亿元,同比增长61.61%,主要是资本市场波动背景下,客户避险情绪及需求上升,高价值贡献的期缴保险销量及占比同比上升;代销理财收入34.93亿元,同比增长22.60%,主要得益于开放平台建设和产品组织,零售理财销售规模增长较好。

同时,基金、信托等代销业务收入同比有所减少。今年上半年,招商银行代理基金收入34.74亿元,同比减少46.95%,主要由于市场波动下客户权益类产品配置降低;代理信托计划收入22.87亿元,同比下降49.49%,主要是因为该行主动调整业务方向,代理信托业务量下降;代理证券交易收入4.68亿元,同比减少38.50%。

平安银行基金代销收入有所降低,但也不乏好迹象。数据显示,今年上半年平安银行实现代理基金收入16.83亿元,同比下降29.3%。但由于该行公募基金代销业务聚焦提升客户规模,发力线上平台,上半年也实现了中长尾基础客群的快速渗透。截至2022年6月末,平安银行代理非货币公募基金持仓客户数较2021年末增长43.9%。